All In One Service

すべてお任せ

- 空室

対策 - 節税

対策 - 融資

相談 - 法律

知識

ライフプラン・マンション経営

Let’s Start

マンション経営

はじめてみませんか?

不動産管理の知識はもちろん、節税・融資・法律の知識を活かし株式会社 クリエイタスがお客様のライフプラン・マンション経営のノウハウをアドバイス致します。

マンション経営は長期的に考える必要があり、それぞれ合ったプランニングが必要となります。

収入・家族構成・時代背景を読みながら、お客様に合った経営プランを提案させて頂きます。

購入をご検討のお客様へ

お客様のニーズに合わせた

コンサルティングを実施

不動産管理の知識はもちろん、節税・融資・法律の知識を活かし株式会社 クリエイタスがお客様のライフプラン・マンション経営のノウハウをアドバイス致します。

マンション経営は長期的に考える必要があり、それぞれ合ったプランニングが必要となります。

収入・家族構成・時代背景を読みながら、お客様に合った経営プランを提案させて頂きます。

01

マンション経営の仕組み

ローンで購入、支払いは家賃収入分で

マンションを購入される際、

ほぼ全ての人がローンを組んで購入されます。

家賃収入をローンにあてられますので、住宅ローンとは違い自分の給料から支払うわけではありません。

オーナーさんにとっては自身の財布から出ていくお金ではないので、ローンを支払っているという感覚がありません。

また、通常投資をするとなればある程度の資金を必要としますが、マンション購入のローンを家賃で支払うので、多額の資金がなくても始められる投資です。

02

ローン完済後

全てが家賃収入に

ローンの支払いを終えれば、

全て家賃がオーナーさんの収入になります。

年金以外に、不動産収入があれば大変助かります。

ただし、45歳で不動産投資始め35年のローンを組んだとすると完済時は、80歳となります。

完済すると、全てが収入となりますが35年後となると誰もが予測出来ない事 が起こり得るのでは?とお考えになられる方が、ほとんどかと思います。

では、どうして投資用マンションを購入される方が多いのでしょうか?

03

月々の収支は

同じくらいが良い!?

得する確定申告

誰もが、ローン支払いを早く終えたいと考えます。

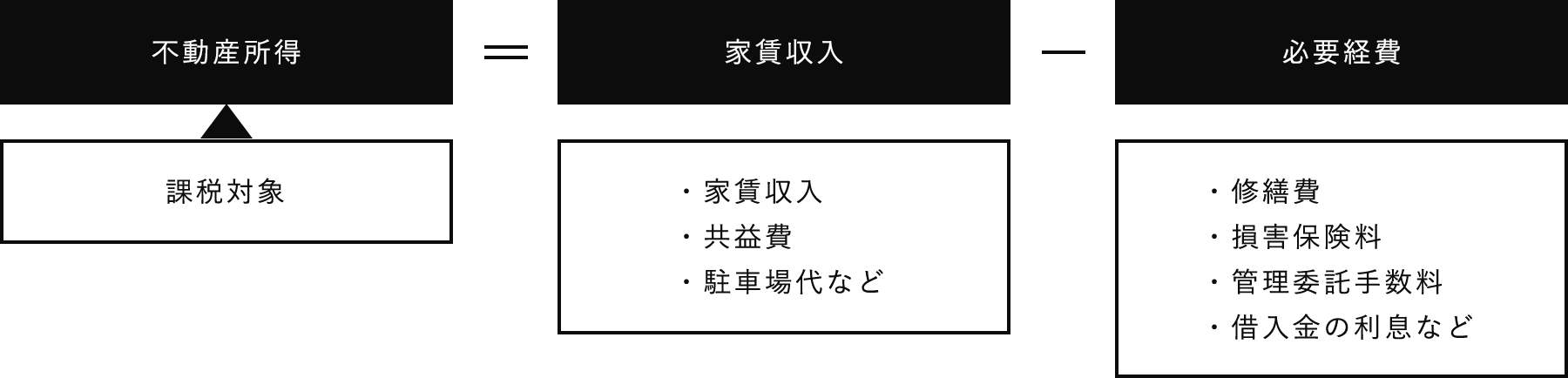

経費を多く計上できれば、

それだけ課税所得を圧縮できます。

月々の家賃収入を大幅に超える金額でローンを組む方はおられません。

また、月々のローン額を下げすぎると上限年数での支払いが出来なくなります。

以上の事から、ほぼ全ての人がローンに対して月々の家賃収入・諸費用と同額 あるいは少し上回るぐらいに設定しています。

しかし、これではマンション購入で「得をした!」という事には繋がりません。

では、得する方法とは・・・?

会社・法人以外の給与以外に収入を得た場合は、年1回確定申告をする必要があります。

確定申告で還付金請求する事で、収めた税金が多いとお金が戻ってくる仕組みとなっております。

マンション経営では、ローンの金利・経営に関する費用については経費とみなされるので、確定申告後に還付されます。

還付額については、収入・物件・金利・家賃・契約状況により異なりますが、 年収 500万~600万で1棟の投資用マンションを所有されていると、約20万前後が還付対象となります。

これが、ローン支払中でも「得をする」要素となり不動産投資が「節税対策」と言われる仕組みなのです。

※所有物件が多ければ、還付金も多くなります。